Chủ sở hữu sàn thương mại điện tử khai thay, nộp thay cho cá nhân kinh doanh trên sàn.Phương án tối ưu giúp cải cách TTHC thuế, tạo điều kiện thuận lợi cho cá nhân kinh doanh TMĐT trên sàn

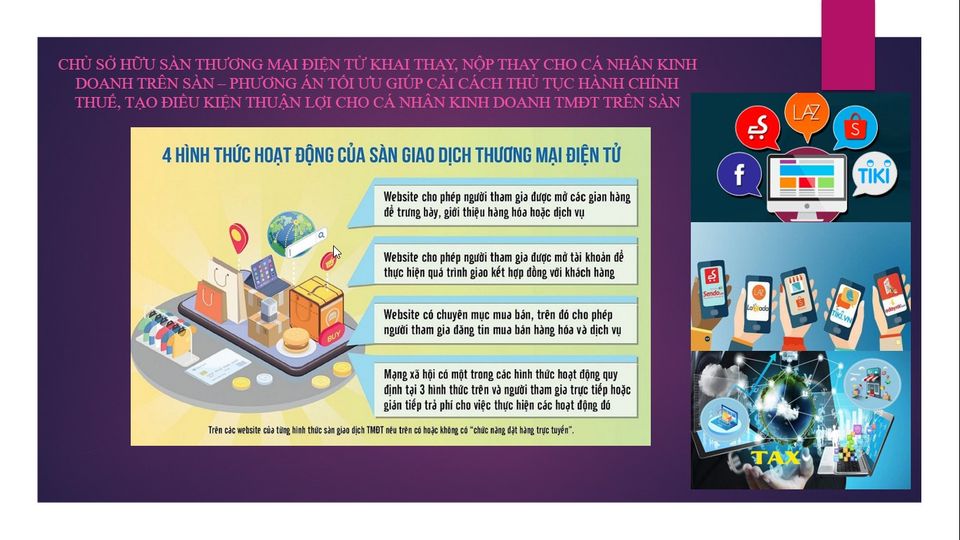

Theo quy định tại Khoản 15 Điều 1 Nghị định số 85/2021/NĐ-CP ngày 25/9/2021 của Chính phủ sửa đổi, bổ sung một số điều của Khoản 2 Điều 35 Nghị định 53/2013/NĐ-CP ngày 16/5/2013 của Chính phủ về thương mại điện tử (TMĐT) sàn TMĐT có 4 hình thức hoạt động: Website cho phép người tham gia được mở các gian hàng để trưng bày, giới thiệu hàng hóa hoặc dịch vụ; website cho phép người tham gia được mở tài khoản để thực hiện quá trình giao kết hợp đồng với khách hàng; website có chuyên mục mua bán, trên đó cho phép người tham gia đăng tin mua bán hàng hóa và dịch vụ; mạng xã hội có một trong các hình thức hoạt động nêu trên và người tham gia trực tiếp hoặc gián tiếp trả phí cho việc thực hiện các hoạt động đó. Trên các website của từng hình thức sàn TMĐT nêu trên có hoặc không có “chức năng đặt hàng trực tuyến”.

Mọi hoạt động mua bán, từ khâu đặt hàng, vận chuyển, thanh toán, giải quyết khiếu kiện về hàng hóa, dịch vụ,... đều được thực hiện thông qua sàn và người mua hàng chỉ thực hiện các giao dịch thông qua sàn. Do đó, có thể hiểu sàn TMĐT có chức năng đặt hàng trực tuyến tham gia trực tiếp, đóng vai trò quyết định đối với từng giao dịch mua bán trên sàn và nắm được thông tin về doanh thu bán hàng hóa, dịch vụ của các cá nhân kinh doanh thông qua sàn để thực hiện khai thuế thay, nộp thuế thay một cách thuận lợi, đầy đủ.

Việc Chủ sở hữu sàn TMĐT thực hiện khai thuế thay, nộp thuế thay cho cá nhân theo ủy quyền dân sự cũng đã được quy định tại khoản 5, Điều 7, Nghị định 126/2020/NĐ-CP. Bên cạnh đó, tại khoản 2, Điều 27, Nghị định 126/2020/Đ-CP (được sửa đổi, bổ sung tại Nghị định số 91/2022/NĐ-CP) đã quy định rõ trách nhiệm cung cấp thông tin của các tổ chức, cá nhân có liên quan.

Sàn giao dịch TMĐT có chức năng đặt hàng trực tuyến khai thuế thay, nộp thuế thay cho cá nhân kinh doanh thông qua sàn là phương án tối ưu trong việc quản lý thuế hiệu quả, góp phần cải cách thủ tục hành chính, giảm đầu mối kê khai thuế. Nếu như trước kia hàng trăm nghìn cá nhân trực tiếp khai thuế với cơ quan thuế thì nay chỉ cần một đầu mối là sàn giao dịch TMĐT khai, nộp thuế thay để cắt giảm thủ tục hành chính cho cơ quan thuế và người nộp thuế.

Với lợi ích ưu việt nhận được từ việc chủ sở hữu sàn thương mại điện tử khai thuế thay, nộp thuế thay cho cá nhân nêu trên, Cục Thuế TP Hà Nội khuyến khích các sàn thương mại điện tử thực hiện khai thuế thay, nộp thuế thay và tuyên truyền tới các cá nhân kinh doanh trên sàn hợp tác với sàn trong việc kê khai, nộp thuế để thực hiện các nghĩa vụ về thuế theo đúng quy định của pháp luật. Điều này cũng phù hợp với định hướng sửa đổi quy định tại Nghị định 126/2020/NĐ-CP mà Bộ Tài chính đang trình Chính Phủ dự thảo sửa đổi về việc tổ chức là chủ sở hữu sàn giao dịch TMĐT có chức năng đặt hàng trực tuyến có trách nhiệm khai thuế thay, nộp thuế thay cho hộ kinh doanh, cá nhân kinh doanh cung cấp hàng hóa, dịch vụ trên sàn để quản lý hiệu quả nguồn thu từ sàn TMĐT, cũng như tạo điều kiện thuận lợi cho người nộp thuế kinh doanh trên sàn và cơ quan thuế trong thực hiện chính sách pháp luật thuế.

Nhằm tạo điều kiện cho các doanh nghiệp là chủ sàn TMĐT trong cung cấp thông tin, Cơ quan Thuế sẽ cấp cho doanh nghiệp tài khoản giao dịch thuế điện tử (đã được cấp trên Cổng thông tin điện tử Tổng cục Thuế) để thực hiện cung cấp thông tin. Trường hợp doanh nghiệp bổ sung thông tin đăng ký truyền nhận tài khoản cung cấp thông tin qua Cổng dữ liệu TTĐT sàn TMĐT thì thực hiện theo quy định tại Điều 11 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn về giao dịch điện tử trong lĩnh vực thuế.

Trường hợp doanh nghiệp chưa được cấp tài khoản giao dịch thuế điện tử sẽ thực hiện đăng ký theo quy định tại Điều 10 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn về giao dịch điện tử trong lĩnh vực thuế để cung cấp thông tin gửi Tổng cục Thuế. Khi cung cấp thông tin gửi đến Tổng cục Thuế qua Cổng thông tin điện tử Tổng cục Thuế, doanh nghiệp có thể thực hiện sử dụng trực tiếp trên phần mềm hỗ trợ kê khai hoặc cập nhật dữ liệu kết xuất từ phần mềm của doanh nghiệp (excel hoặc XML), kết xuất XML gửi qua Cổng thông tin điện tử Tổng cục Thuế.

CỤC THUẾ TP HÀ NỘI