Những loại thuế hộ kinh doanh phải nộp từ năm 2026 sau khi xóa bỏ thuế khoán

Từ ngày 01.01.2026, hàng triệu hộ kinh doanh trên cả nước sẽ không còn nộp thuế theo phương pháp khoán mà chuyển sang hình thức tự kê khai, tự tính và tự nộp thuế theo doanh thu thực tế.

Theo Dự thảo Quy định việc khai, tính thuế, khấu trừ thuế, nộp thuế, sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh (lần 2) người nộp thuế được xác định rõ:

Hộ kinh doanh, cá nhân kinh doanh đang nộp thuế theo phương pháp khoán thuế theo quy định tại Luật Quản lý thuế số 38/2019/QH14 thực hiện tự xác định số thuế phải nộp theo kê khai từ ngày 1.1.2026.

Hộ kinh doanh, cá nhân kinh doanh đã nộp thuế theo phương pháp kê khai theo quy định tại Luật Quản lý thuế số 38/2019/QH14.

Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh từ ngày 1.1.2026.

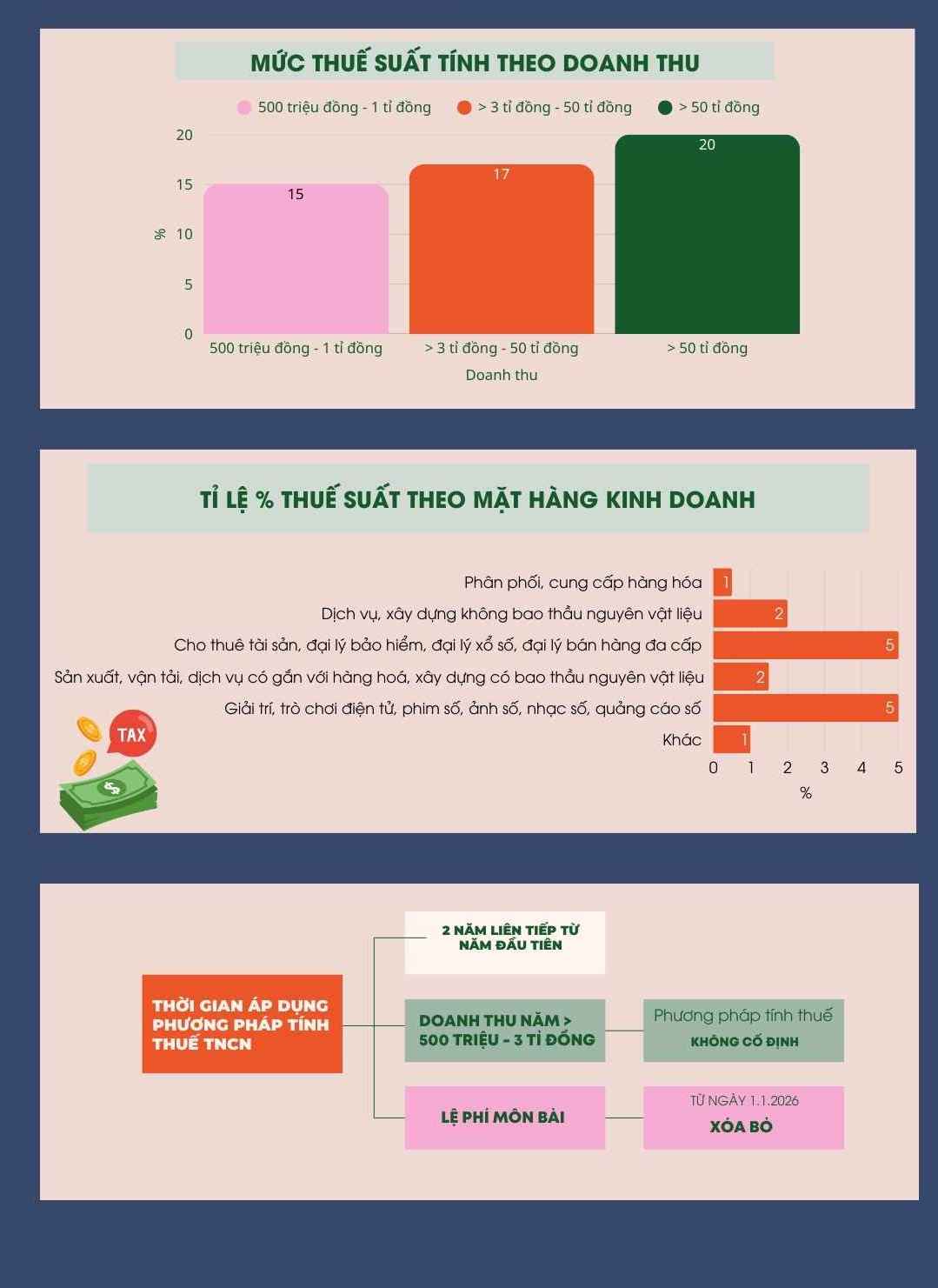

Dưới đây là 2 loại thuế hộ kinh doanh phải nộp từ năm 2026 sau khi xóa bỏ thuế khoán và chấm dứt việc thu, nộp lệ phí môn bài từ ngày 1.1.2026 tại khoản 1, Điều 7 theo Nghị quyết số 198/2025/QH15.

(1) Thuế giá trị gia tăng (thuế GTGT):

Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế GTGT.

Theo quy định của Luật Thuế giá trị gia tăng số 48/2024/QH15 và các văn bản hướng dẫn thi hành, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm trên 500 triệu đồng nộp thuế GTGT theo phương pháp tính trực tiếp theo doanh thu.

Thuế GTGT phải nộp = Doanh thu x Tỉ lệ %

(2) Thuế thu nhập cá nhân (thuế TNCN)

Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân.

Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên mức quy định sẽ được xác định như sau:

Thuế TNCN = Thu nhập tính thuế x Thuế suất

Trong đó:

Thu nhập tính thuế được xác định bằng doanh thu của hàng hóa, dịch vụ bán ra trừ (-) chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên mức quy định tại khoản 1 Điều này đến 03 tỉ đồng: thuế suất 15%;

Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 03 tỉ đồng đến 50 tỉ đồng: thuế suất 17%;

Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 50 tỉ đồng: thuế suất 20%.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên mức 500 triệu đồng - 3 tỉ đồng được lựa chọn nộp thuế theo quy định tại điểm a và điểm b khoản 2 Điều này hoặc nộp thuế theo công thức:

Thuế TNCN = Thuế suất x Doanh thu tính thuế

Doanh thu tính thuế được xác định bằng phần doanh thu vượt trên mức quy định là dưới 500 triệu đồng/năm.

Trường hợp hộ, cá nhân có nhiều địa điểm kinh doanh, nhiều ngành nghề kinh doanh thì hộ, cá nhân được trừ 500 triệu đồng vào doanh thu năm, trước khi tính thuế TNCN của địa điểm kinh doanh, ngành nghề kinh doanh do hộ, cá nhân tự lựa chọn nhưng tổng mức được trừ không quá 500 triệu đồng đối với tất cả hoạt động kinh doanh của hộ, cá nhân.

Tỉ lệ % thuế suất theo từng mặt hàng kinh doanh:

- Phân phối, cung cấp hàng hóa: thuế suất 0,5%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: thuế suất 2%. Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: thuế suất 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: thuế suất 1,5%;

- Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số: thuế suất 5%;

- Hoạt động kinh doanh khác: thuế suất 1%.

Hộ, cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, nộp thuế thu nhập cá nhân được xác định như sau:

Thuế TNCN = Doanh thu vượt trên mức quy định x Thuế suất (5%).

Phương pháp tính thuế TNCN quy định tại khoản 2, khoản 3 Điều 4 được áp dụng ổn định trong thời gian 2 năm liên tiếp kể từ năm đầu tiên áp dụng.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 500 triệu đến 3 tỉ đồng đang áp dụng phương pháp tính thuế thu nhập cá nhân theo tỉ lệ % trên doanh thu, quyền áp dụng phương pháp này không phải là cố định.

Trong 2 năm liên tiếp, hộ kinh doanh thực hiện tự kê khai, hoặc cơ quan thuế có dữ liệu xác định cho thấy doanh thu thực tế đều vượt trên 3 tỉ đồng/năm, từ năm tiếp theo bắt buộc chuyển phương pháp tính thuế như sau:

Không còn được tính thuế TNCN theo % trên doanh thu.

Phải chuyển sang tính thuế thu nhập cá nhân trên thu nhập tính thuế.

Những lưu ý quan trọng về các khoản thuế hộ kinh doanh phải nộp từ năm 2026.

Những lưu ý quan trọng về các khoản thuế hộ kinh doanh phải nộp từ năm 2026.