Với tinh thần lắng nghe, cầu thị, trên cơ sở ý kiến thẩm tra của Ủy ban Kinh tế và Tài chính của Quốc hội, ý kiến của các vị Đại biểu Quốc hội tại Tổ và tại Hội trường, Bộ Tài chính đã nghiên cứu và dự kiến báo cáo Chính phủ phương án hoàn thiện dự án Luật Thuế Thu nhập cá nhân (TNCN) sửa đổi với các nội dung nổi bật.

Chỉ tính thuế trên thu nhập đối với cá nhân có doanh thu trên ngưỡng không chịu thuế

Về thuế đối với cá nhân kinh doanh, theo quy định của Luật Thuế TNCN hiện hành, mức doanh thu không phải nộp thuế TNCN là 100 triệu đồng/năm trở xuống, mức này đang áp dụng thống nhất với thuế giá trị gia tăng (GTGT) của hộ, cá nhân kinh doanh cũng là 100 triệu đồng/năm trở xuống thì không chịu thuế GTGT.

Ngày 26/11/2024, Quốc hội đã thông qua Luật Thuế GTGT số 48/2024/QH15, theo đó, đã điều chỉnh mức này, nâng từ 100 triệu đồng/năm lên 200 triệu đồng/năm và áp dụng từ ngày 01/01/2026.

Để đảm bảo tính đồng bộ và thống nhất trong hệ thống pháp luật, Chính phủ đã trình Quốc hội nâng mức doanh thu năm không phải chịu thuế của cá nhân kinh doanh lên 200 triệu đồng/năm.

Trên cơ sở lắng nghe ý kiến thẩm tra, ý kiến của Đại biểu, Bộ Tài chính sẽ tiếp tục nghiên cứu điều chỉnh nâng mức này lên phù hợp, đảm bảo sự công bằng tương đối với cá nhân có thu nhập từ tiền lương, tiền công và dự kiến cũng sẽ sửa đổi tại Luật Thuế giá trị gia tăng nâng mức doanh thu không phải nộp thuế GTGT để đảm bảo tương đồng.

Hiện nay, Bộ Tài chính dự kiến báo cáo Chính phủ phương án điều chỉnh mức doanh thu không chịu thuế của cá nhân kinh doanh đảm bảo phù hợp với tình hình thực tế, thể hiện sự chia sẻ của Nhà nước đối với hộ, cá nhân kinh doanh có doanh thu từ 3 tỷ đồng trở xuống, hướng tới mục tiêu an sinh xã hội.

Bên cạnh đó, Bộ Tài chính sẽ tiếp tục nghiên cứu phương pháp tính thuế đối với hộ, cá nhân có doanh thu từ 3 tỷ đồng trở xuống.

Để đảm bảo phù hợp và thể hiện đúng bản chất của thuế thu nhập, Bộ Tài chính dự kiến báo cáo Chính phủ phương án thu thuế trên thu nhập (doanh thu - chi phí) đối với tất cả các cá nhân có doanh thu trên ngưỡng không chịu thuế.

Theo đó dự kiến bổ sung quy định cá nhân kinh doanh có doanh thu năm trên ngưỡng không chịu thuế đến 3 tỷ đồng thì nộp thuế với thuế suất tương ứng với thuế TNDN áp dụng đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng.

Trường hợp cá nhân kinh doanh có doanh thu dưới 3 tỷ đồng nếu không xác định được chi phí thì tiếp tục thực hiện nộp thuế theo tỷ lệ trên doanh thu như hiện hành (với các mức thuế suất 0.5%, 1%, 2% tùy theo ngành nghề). “Đồng thời, các hộ, cá nhân này sẽ được trừ theo ngưỡng không chịu thuế trước khi tính thuế, không tính thuế từ đồng doanh thu đầu tiên như quy định hiện hành” – Bộ Tài chính nhấn mạnh.

Xem xét điều chỉnh giảm mức thuế suất 15%, 25% xuống 10%, 20%

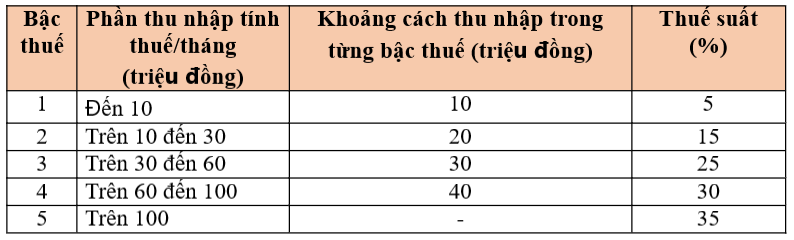

Về biểu thuế lũy tiến từng phần, Phương án Chính phủ đã đề xuất, báo cáo Quốc hội tại dự thảo Luật điều chỉnh Biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc như sau:

Căn cứ ý kiến của các Đại biểu Quốc hội, cơ quan soạn thảo dự kiến báo cáo Chính phủ tiếp thu hoàn thiện Biểu thuế lũy tiến từng phần theo hướng có thể nghiên cứu, xem xét phương án điều chỉnh giảm mức thuế suất 15%, 25% xuống 10%, 20% để đồng đều các mức thuế suất của Biểu thuế.

Với Biểu thuế mới này thì tất cả các cá nhân đang thực hiện nộp thuế ở các bậc hiện nay đều được giảm nghĩa thuế so với Biểu thuế hiện hành. Bên cạnh đó, biểu thuế mới cũng đã khắc phục được việc tăng đột ngột tại một số bậc (bậc 2, bậc 3) như đề xuất tại dự thảo Luật trước đó, đảm bảo tính hợp lý hơn của biểu thuế.

Bổ sung nhiều khoản thu nhập được miễn thuế

Về thu nhập được miễn thuế, giảm thuế, Dự thảo Luật bổ sung một số quy định về miễn thuế, giảm thuế TNCN để thể chế hóa các chủ trương, đường lối của Đảng và pháp luật của Nhà nước tại các Nghị quyết số 57, Nghị quyết số 71, Nghị quyết số 72 và Nghị quyết số 68 của Bộ Chính trị và một số Luật được ban hành gần đây.

Đồng thời, sửa đổi, hoàn thiện quy định đối với một số khoản thu nhập được miễn thuế, như: thu nhập do quỹ bảo hiểm hưu trí bổ sung, quỹ hưu trí tự nguyện chi trả, tiền lương làm việc ban đêm, làm thêm giờ, tiền lương trả cho những ngày không nghỉ phép, trợ cấp thôi việc, trợ cấp mất việc làm do doanh nghiệp chi trả, lãi trái phiếu chính quyền địa phương…

Bổ sung quy định người nộp thuế được trừ một số khoản chi trong năm ở mức độ phù hợp như các khoản chi phí về y tế, giáo dục trước khi tính thuế và giao Chính phủ quy định chi tiết để đảm bảo linh hoạt, phù hợp với tình hình KT-XH.